Sinceramente creo que es un poco prematuro sacar conclusiones consistentes sobre la evolución del déficit de la balanza de bienes desde la aplicación de las medidas proteccionistas aprobadas en Estados Unidos por Donald Trump. No obstante, SEE en su publicación del 9 de noviembre anticipaba algunas tendencias que me parecen importantes y que necesitan, a ser posible, una contrastación.

En concreto, en el editorial del SEE de esa fecha se apuntaba, con los datos más recientes publicados por Container Trade Statistics, que llegaban hasta septiembre, las siguientes tendencias:

1. Una caída de la carga total, tanto la que iba hacia Estados Unidos como la que salía de Estados Unidos, del -3,1% comparándola con la del mismo período del año anterior (2024).

2. Esta caída contrasta con el crecimiento experimentado por la carga en el resto del mundo, con un crecimiento del 7,3%.

3. Las importaciones apuntan a un descenso del -4,7%.

4. Las exportaciones, por el contrario, se han incrementado un +0,6%.

5. La evolución de los fletes hasta noviembre apunta a un mercado muy débil, muestra inequívoca de que la caída de flujos hacia o desde Estados Unidos sigue teniendo una tendencia negativa.

Estos resultados encajarían claramente con lo que cabría esperar. Fuertes impuestos (tasas aduaneras) sobre los productos importados necesariamente tienen que reflejarse en una caída de la demanda de dichos productos, bien porque sean sustituidos por producción interior igual o similar, bien porque los consumidores renuncien a su consumo.

Fuertes impuestos (tasas aduaneras) sobre los productos importados necesariamente tienen que reflejarse en una caída de la demanda de dichos productos

Contraste

Inmediatamente, nuestro inevitable afán crítico, nos alentó a contrastar si esas estadísticas de flujos de carga se correspondían más o menos con las cifras oficiales contabilizadas y publicadas de las exportaciones e importaciones de Estados Unidos.

Ahora bien, esa comparación era, hay que reconocerlo, un tanto contra natura. Hay que pensar que los flujos de carga de CTS vienen expresados en contenedores manipulados, mientras que las cifras de las importaciones y exportaciones de bienes están en dólares. Era comparar peras y manzanas pero al menos podríamos contrastar si las tendencias eran o no similares.

El segundo problema importante a la hora de establecer esa comparación consistía en que la cobertura temporal de ambas series no era exactamente igual. Las estadísticas de carga llegan hasta septiembre mientras que las de export/import de bienes llegan hasta julio.

Reconociendo las dificultados, a pesar de todo, nos hemos embarcado en formular esa comparación, para hacernos una idea aproximada de por dónde van los tiros.

Para ser más precisos, tomamos las cifras export/import únicamente de los meses de abril, mayo, junio y julio. No estaba claro cuándo empezó a tener efecto la aplicación de los aranceles, teniendo en cuenta el periodo transitorio de negociación, las subidas y bajadas de los mismos, los recargos, etc. Al final, tomamos como referencia, siendo conscientes de las amplias diferencias entre países, el mes de abril. La razón que me ha impulsado a tomar esa fecha como referencia es que a partir de abril es cuando se empieza a notar un incremento considerable de los ingresos por aduanas en la administración norteamericana.

Datos observados

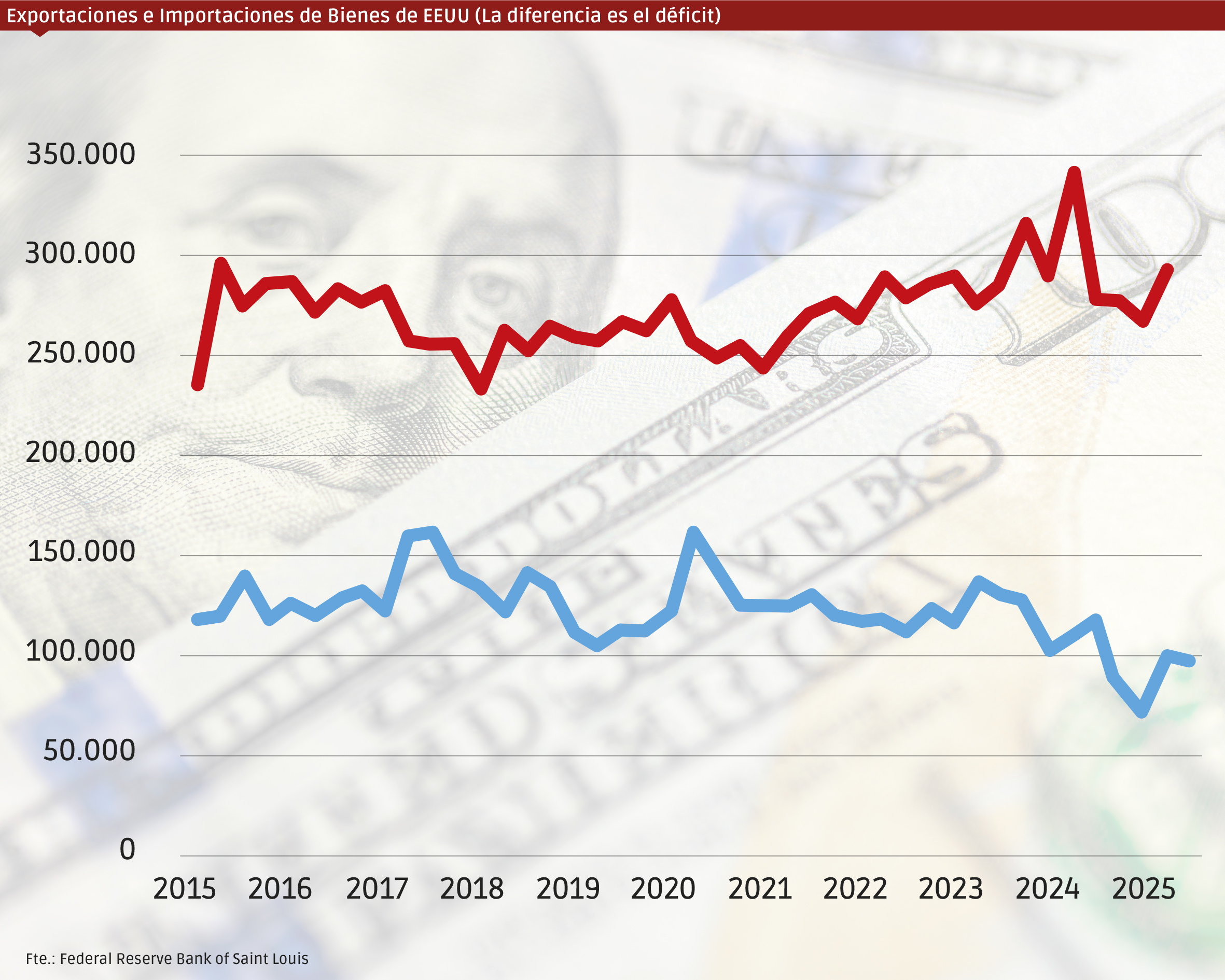

¿Qué apreciamos de las cifras oficiales en dólares en este breve periodo de tiempo?

1. Las importaciones entre abril y julio de 2025 son ligeramente superiores (+1%) a las del mismo periodo del año anterior.

2. Con ese ligero incremento se ha roto la tendencia acelerada e imparable al crecimiento de las mismas.

3. Las exportaciones, por su parte, han sufrido una contracción del -7% respecto a las cifras del año anterior.

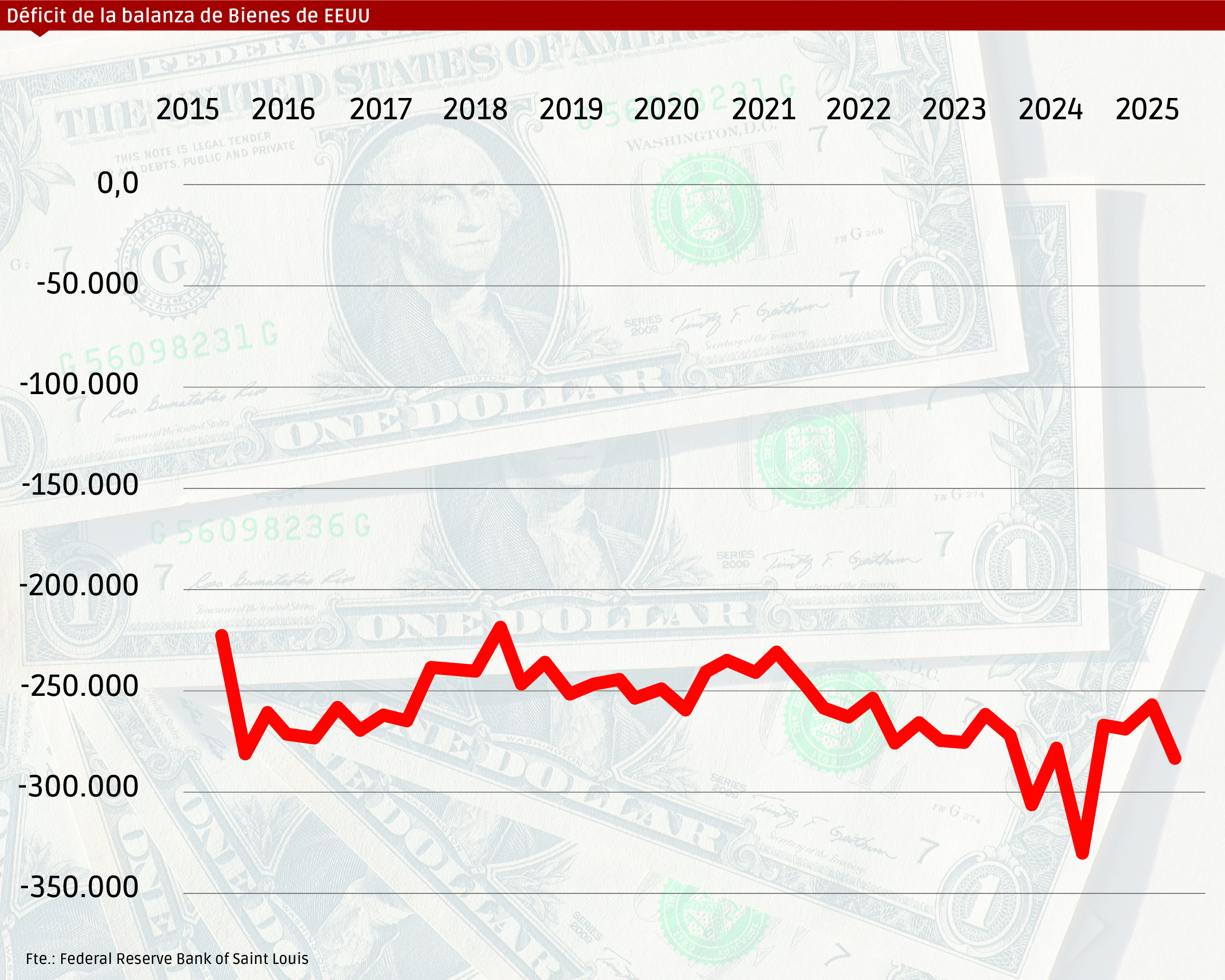

4. Teniendo en cuanta ambas evoluciones, el déficit en la balanza de bienes ha experimentado un ligero incremento del 2%.

Parece que las cifras en dólares no acaban de confirmar las estadísticas en contenedores. Pero hay muchas cosas que matizar.

1. Ya hemos dicho que estamos comparando contenedores y dólares.

2. Los periodos comparados no son exactamente los mismos.

3. Los flujos en dólares están sometidos a oscilaciones de precios por la simple evolución de la inflación o el tipo de cambio, por ejemplo. Los contenedores obviamente no.

4. El impacto de los aranceles en los flujos comerciales, necesita cierto tiempo (no mucho, tal vez uno o dos meses) para que se haga visible su incidencia.

5. Lo que sí se constata es un cierto cambio en las tendencias precedentes.

De todas formas, para ser objetivos y sacar conclusiones más consistentes, habrá que repetir este mismo ejercicio en marzo del año que viene, cuando dispongamos de las cifras oficiales de cierre de todo el año 2025. Hasta entonces son especulaciones con informaciones incompletas.

Teniendo en cuenta la evolución de importaciones y exportaciones, el déficit en la balanza de bienes ha experimentado un ligero incremento del 2%

Controlando el déficit fiscal

Lo que sí que podemos adelantar con claridad es que la administración Trump está consiguiendo, por un lado, empezar a controlar el inasumible déficit en la balanza de bienes y, colateralmente, obtener ingresos adicionales para tratar de paliar el otro déficit insostenible, el fiscal.

Es verdad que los ingresos por Aduanas son y serán reducidos, pero ayudan a marcar una tendencia.

El coste de esta estrategia es el esperado y adelantado por los analistas.

1. El aumento de la tasa de inflación interna hasta ahora está siendo inferior a la esperado, pero todavía es pronto.

2. Como consecuencia directa de ese repunte inflacionista, la Reserva Federal seguirá siendo muy cauta con la reducción de tipos de interés.

3. Vemos el desprestigio internacional por el abandono unilateral de los acuerdos con el resto del mundo en la práctica totalidad de sus relaciones internacionales. Este coste no es directamente monetario, pero acabará teniendo un impacto considerable en cualquier proceso de negociación futura por la desconfianza generada.

De hecho, como reconocía el New York Times en su “análysis” del 24 de noviembre, la cumbre del G20 ha dado un aviso claro a Estados Unidos de que el mundo puede ir por un lado y Estados Unidos por otro. Estados Unidos como boicoteador de dichas cumbres internacionales, sea cual sea el tema tratado (el COP30, cumbre del clima, es otro buen ejemplo) puede tratar de imponer sus tesis, pero la reacción que acaba generando es que el resto del mundo busca otras salidas alternativas y, al mismo tiempo, va endureciendo y enfrentando su discurso al de Trump. Estados Unidos ha dejado de ser un socio fiable en casi todos los campos. Y, tengámoslo claro, se acaba pagando. Seguiremos escribiendo.

Controlando el déficit fiscal

Lo que sí que podemos adelantar con claridad es que la administración Trump está consiguiendo, por un lado, empezar a controlar el inasumible déficit en la balanza de bienes y, colateralmente, obtener ingresos adicionales para tratar de paliar el otro déficit insostenible, el fiscal.

Es verdad que los ingresos por Aduanas son y serán reducidos, pero ayudan a marcar una tendencia.

El coste de esta estrategia es el esperado y adelantado por los analistas.

1. El aumento de la tasa de inflación interna hasta ahora está siendo inferior a la esperado, pero todavía es pronto.

2. Como consecuencia directa de ese repunte inflacionista, la Reserva Federal seguirá siendo muy cauta con la reducción de tipos de interés.

3. Vemos el desprestigio internacional por el abandono unilateral de los acuerdos con el resto del mundo en la práctica totalidad de sus relaciones internacionales. Este coste no es directamente monetario, pero acabará teniendo un impacto considerable en cualquier proceso de negociación futura por la desconfianza generada.

De hecho, como reconocía el New York Times en su “análysis” del 24 de noviembre, la cumbre del G20 ha dado un aviso claro a Estados Unidos de que el mundo puede ir por un lado y Estados Unidos por otro. Estados Unidos como boicoteador de dichas cumbres internacionales, sea cual sea el tema tratado (el COP30, cumbre del clima, es otro buen ejemplo) puede tratar de imponer sus tesis, pero la reacción que acaba generando es que el resto del mundo busca otras salidas alternativas y, al mismo tiempo, va endureciendo y enfrentando su discurso al de Trump. Estados Unidos ha dejado de ser un socio fiable en casi todos los campos. Y, tengámoslo claro, se acaba pagando. Seguiremos escribiendo.