Anticipar y planificar el futuro siempre ha sido una tarea imprescindible en el mundo empresarial, incluso personal, asumiendo los consiguientes riesgos que supone tomar decisiones en un contexto de riesgo. Pero es inevitable. Hay que hacerlo.

Esta tarea se ha convertido en actividad de alto riesgo por la cantidad de acontecimientos imprevistos a los que nos enfrentamos en el día a día, pandemias, guerras, bloqueos, catástrofes naturales, cambios radicales en las políticas económicas, volatilidad tarifaria, etc.

Esa volatilidad tiene su reflejo en la evolución del índice de incertidumbre a nivel mundial (sea político, comercial o global) que este mes de agosto se situaba en máximos de este siglo. En este escenario resulta imposible realizar predicciones con garantías. Pero la actividad empresarial sigue y hay que tomar decisiones aun a costa de incurrir en errores, que buscaremos minimizar con un seguimiento constante del mercado y con las coberturas que podamos contratar.

A partir de aquí tenemos que analizar detenidamente la información fiable más actualizada de la que podamos disponer y con ella formular las predicciones razonables y honestas que podamos, siendo conscientes de que cualquier acontecimiento no previsto puede alterar los resultados y ensombrecer esas predicciones.

Presente: indicadores fiables

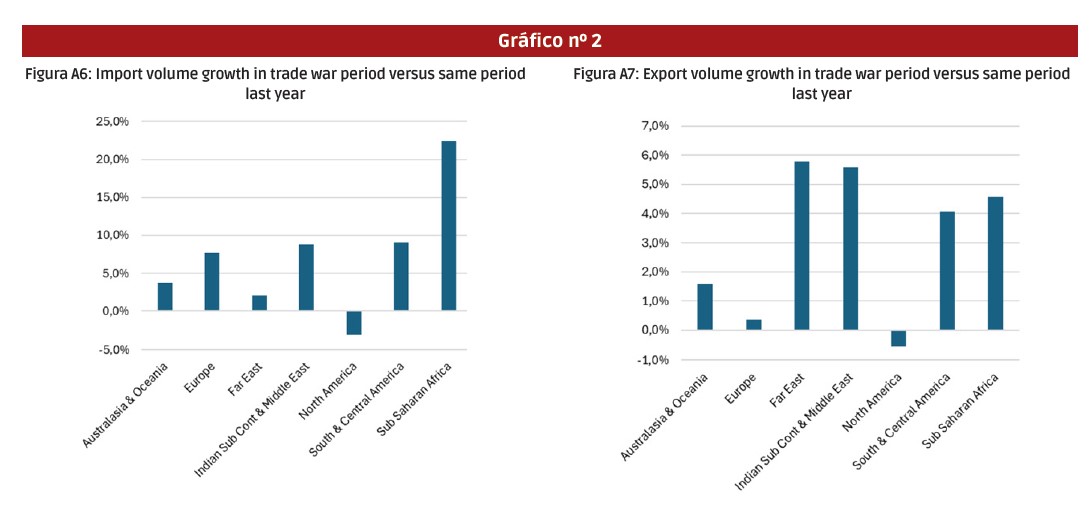

1. Los indicadores disponibles sobre la evolución de las importaciones y exportaciones (mediante contenedores) muestran en el período abril y julio una caída de los tráficos de Estados Unidos, mientras que el resto del mundo mantiene tasas parecidas a las de años anteriores (SSE 731).

Por lo tanto, el primer indicador disponible muestra una caída de la demanda global, todavía muy limitada (periodo abril/julio), que habrá que seguir con detenimiento para ver si esa caída se consolida, se agrava, o se corrige durante los meses siguientes

Esta posible tendencia queda recogida por la UNCTAD en su reciente publicación anual (2025 Review of Maritime Transport), donde corrige sustancialmente sus propias predicciones realizadas el año anterior (2024), para el tráfico marítimo en su conjunto y también para el comercio contenerizado, tanto en 2025 como en 2026. A partir de esta fecha los tráficos se normalizan, pero con previsiones de crecimiento inferiores.

2. El Segundo indicador disponible es el fuerte incremento de la oferta. Tanto Alphaliner como SSE apuntan a una cartera de nuevos buques que representa entre 9,5 y 9,9 millones de TEUs. Esto es, la oferta disponible por parte de las navieras va a crecer aproximadamente un 30% en los próximos tres años hasta los 42/43 millones de TEUs de capacidad. El informe de Sea-Intelligence 729, nos ofrece un análisis exhaustivo de esa evolución por años, tipo de buques y su comparación con otros periodos de exceso de oferta en el pasado.

3. Si asumimos la evolución de la demanda y la oferta señaladas resulta evidente que el mercado está abocado a un exceso de oferta considerable. Pero cuidado. Todo esto suponiendo que las cosas vayan a desarrollarse en el futuro en una senda razonable, lo que en el escenario presente es mucho suponer. Basta un episodio no previsto como, por ejemplo, la crisis del mar Rojo para que el exceso de capacidad se reduzca un 7% Y lo mismo podríamos decir de otros acontecimientos: pandemia, Evergreen, congestión en determinados puertos, etc. para que el mercado se ajuste. ¿Alguien quiere apostar a que no va a pasar ningún acontecimiento no previsto que impacte en el mercado? Yo no. Es más, apuesto a que sí va a suceder.

4. Seguimos con nuestro análisis “probable”. Ese exceso de oferta se va a traducir en una presión sobre los fletes que, salvo periodos puntuales, van a continuar su tendencia a la baja en los próximos meses. De hecho, el índice de Drewry ya lleva desde el 12 de junio cayendo hasta el 25 de septiembre.

Tal vez, en este caso, la pregunta que debemos hacernos es hasta qué nivel puede caer este indicador resumen del mercado spot. Si tomamos como referencia el pasado, el primer suelo que ofrece la serie son los 1.500 dólares. Creo que ese suelo será difícil de traspasar. Si así fuera y se prolongara en el tiempo, el impacto en las navieras sería considerable y las abocaría a otra ola de adquisiciones y fusiones. Estos próximos meses van a ser determinantes.

5. Y esa tendencia negativa, en este carrusel al que nos tienen acostumbrados los fletes desde 2020, ¿en qué se va a traducir? Bueno pues esa caída tendrá efectos múltiples. Desde la presión a la baja sobre los contratos a medio plazo de los cargadores, o el impacto en las empresas de charter, hasta la entrada en pérdidas de las navieras. De hecho, las últimas publicaciones de los EBIT hasta el segundo trimestre de este año (Alphaliner 2025-35) ya muestran una considerable caída de los mismos que, sin lugar a dudas, va a continuar en los próximos trimestres. Esperemos que el mercado no vuelva a repetir los años tan negativos de la década de los 10, con EBIT negativos y la consiguiente distorsión del mercado, que al final no beneficia a nadie.

Esperemos que el mercado no vuelva a repetir los años tan negativos de la década de los 10, con EBIT negativos y la consiguiente distorsión del mercado

Creo que ese suelo será difícil de traspasar. Si así fuera y se prolongara en el tiempo, el impacto en las navieras sería considerable

Si asumimos la evolución de la demanda y la oferta señaladas resulta evidente que el mercado está abocado a un exceso de oferta considerable

Conclusiones

1. Mercado dominado por el exceso de oferta.

2. Demanda no recuperable a corto plazo, hasta 2030.

3. Cambios en los centros de demanda, caída de Estados Unidos, crecimiento de otras áreas en desarrollo, por ejemplo, África.

4. Fletes a la baja.

5. Cuentas de resultados de las navieras a la baja con consecuencias imprevisibles en los mercados.

6. La previsión es que la reacción de las navieras será aumentar los blank sailing.

7. El friend-shoring va a implicar la menor necesidad de buques grandes. En este sentido, el crecimiento de los megabuques va a sufrir un parón a medio plazo.

8. Previsible reestructuración a corto y medio plazo del marco marítimo.

¿Alguien apuesta por otro escenario?

Adelante, hoy todo es posible.